_画板-1.png)

2026年初,一纸业绩预告将素有“非洲手机之王”美誉的传音控股推至风口浪尖。公告显示,公司预计2025年净利润同比下滑超过50%,遭遇“腰斩”,这是其自2019年登陆科创板以来交出的最差年度成绩单。

曾经凭借极致本地化策略和高性价比产品在新兴市场高歌猛进的增长神话,似乎正面临前所未有的考验。当成本上涨的压力遇上日益激烈的市场竞争,那个靠均价仅50元的功能机撬动整个非洲大陆的商业帝国,是否已站在了“王权”更迭的十字路口?

从无名之辈到“非洲之王”

传音的崛起,是一个精准捕捉市场空白并将其做到极致的商业范本。它的故事并非始于技术巅峰,而是源于对被主流厂商忽视市场的深度洞察。

传音控股的前身传音科技于2006年在中国香港成立,创始人竺兆江凭借在波导手机的从业经历,敏锐地洞察到全球手机市场的结构性机会。当诺基亚、三星等国际巨头聚焦欧美成熟市场时,传音毅然将目光投向了广袤而充满潜力的非洲大陆。

2008年,公司正式确立“聚焦非洲”的战略,在尼日利亚设立了第一个办事处。彼时的非洲市场,充斥着价格昂贵、功能却不适配的国际品牌,以及质量堪忧的山寨机,存在巨大的市场空白。

传音的成功,核心在于其“Think Globally, Act Locally”(全球化视野,本地化创新)的理念。公司并非简单地将产品销往非洲,而是深入研究当地用户的真实痛点,进行了一系列堪称经典的“微创新”。

针对非洲用户肤色较深的特点,传音投入大量资源研发了基于海量本地人脸数据的影像算法,通过眼睛和牙齿定位,并增加曝光,使深肤色用户在照片中也能清晰靓丽。其后更迭的“UniversaTone全肤色影像技术”,成为其核心技术护城河之一。

另外,非洲国家运营商众多且网络覆盖不均,跨网通话费用高昂。传音率先推出双卡双待甚至四卡四待手机,精准解决了用户的通信成本问题。同时,考虑到当地电力基础设施不完善,频繁停电,传音手机普遍配备大容量电池,保证超长续行。针对非洲炎热、多汗的气候,传音开发了防汗的USB端口,并采用更耐磨的材料,提升手机的耐用性。

除了产品层面的本地化,传音在渠道和品牌建设上也独树一帜。它构建了深入毛细血管的线下分销网络,从一级经销商到遍布城乡的“夫妻店”和地摊,并将品牌广告直接粉刷在乡村的墙壁上,实现了“农村包围城市”的饱和式品牌曝光。同时,通过TECNO(中高端)、itel(入门级)和Infinix(年轻时尚)三大品牌矩阵,实现了对不同消费层级的全面覆盖。

传音针对新兴市场用户需求,推出变革性的UniversaTone全肤色影像技术

凭借这一系列组合拳,传音迅速占领市场。自2018年以来,传音手机始终占据非洲手机市场销量第一的宝座,市场份额一度超过50%,成为名副其实的“非洲之王”。2019年9月30日,传音控股在上海证券交易所科创板成功上市,资本的加持为其全球化扩张和多元化布局提供了充足的“弹药”。此后,公司不仅在非洲市场地位稳固,还成功将业务拓展至南亚、东南亚、中东和拉美等超过70个国家和地区。

利润腰斩背后的多重困局

2025年的业绩预告,如同一盆冷水,浇醒了沉浸在增长喜悦中的市场。营收微降的背后,是净利润断崖式下跌的残酷现实。这并非单一因素导致,而是多重压力叠加的结果。

传音控股发布的2025年业绩预告显示,预计全年实现营业收入约655.68亿元,同比下降约4.58%;而归属于上市公司股东的净利润预计约为25.46亿元,同比大幅下滑约54.11%。这一趋势在2025年上半年已现端倪,当时公司净利润已同比下降57.48%。

相比之下,公司在2024年虽然扣非净利润已出现11.54%的下滑,但整体营收和归母净利润仍保持增长。2025年的业绩滑坡,标志着公司自上市以来首次面临年度营收与净利润的双重下滑,且利润下滑幅度触目惊心。

传音控股营收在经历多年高速增长后,于2025年出现下滑趋势

传音将业绩下滑的首要原因归咎于供应链成本,特别是存储芯片价格的飙升。据Counterpoint数据,2025年第四季度DRAM与NAND闪存价格已飙升超过40%,并预计在2026年继续上涨。对于主打中低端市场、利润空间本就微薄的传音而言,这一冲击是致命的。

数据显示,2025年上半年,传音功能手机的平均售价仅为50.1元,整体手机均价也只有332.1元。瑞银报告测算,内存成本在中低端智能手机物料清单中的占比预计将从2024年的22%升至2026年底的34%。这意味着,为了对冲成本上涨,中低端手机的平均售价需要上调17%,而这对于传音所处的对价格极其敏感的新兴市场来说,几乎是不可能完成的任务。无法有效传导成本压力,直接导致了公司毛利率的急剧下滑。

传音控股的手机平均售价

传音的“护城河”——非洲市场,正变得前所未有的拥挤。小米、OPPO、荣耀等中国手机厂商正凭借其成熟的供应链体系和资本优势,加速涌入这片曾经的蓝海。

数据显示,2025年第一季度,传音在非洲的手机销量首次出现5%的同比下滑。尽管第二季度恢复了6%的增长,但与竞争对手相比黯然失色:小米同期在非洲销量增速高达32%,荣耀更是达到了惊人的158%。截至2025年9月末,传音在非洲的整体市占率已收缩至51%,较年初下降超过10个百分点,而小米、荣耀的份额则在稳步提升。曾经的绝对霸主,如今正面临被“蚕食”的风险。

非洲智能手机市场虽仍在增长,但传音面临的竞争压力与日俱增

为摆脱对单一市场的过度依赖,传音近年来大力开拓南亚、东南亚、拉美等新市场,并一度取得成效。2025年上半年,新兴亚太市场的营收占比甚至首次超越非洲,然而,这种增长未能形成有效的业绩支撑。

2025年上半年,传音在新兴亚太、中东、拉美、中欧及东欧四大新市场的营收均出现双位数同比下滑,其中中欧及东欧市场降幅高达59.59%。这暴露了其“高性价比+微创新”的成功模式,在文化、市场环境和竞争格局更为复杂的非洲以外市场,难以简单复制并建立核心壁垒。

尽管在菲律宾、印尼等部分东南亚市场表现亮眼,甚至一度登顶,但这些局部胜利尚不足以弥补其在其他区域的颓势和整体利润的下滑。

传音积极通过电商直播等方式拓展线上渠道

王座之下的数道阴影

当前的业绩滑坡仅仅是表象,其背后潜藏的结构性问题,才是决定传音未来走向的关键。对于这位“非洲之王”而言,至少有四重深层隐忧不容忽视。

面对手机主业的风险,传音早已开始布局多元化,其业务版图已拓展至数码配件、家用电器、售后服务,甚至开始探索两轮电动车和储能等新领域。此外,公司还效仿小米,试图构建移动互联网服务生态,推出了音乐平台Boomplay、新闻聚合Scooper等应用。

然而,这些新业务的成长速度远未达到预期,根据其港股招股书数据,**2025年上半年,包含物联网、储能、出行业务在内的“物联网产品及其他”收入占比仅为8.8%**,而移动互联网服务收入占比更是只有**1.2%**。手机业务依然占据总营收的**近90%**。这意味着,在可预见的未来,传音的命运仍将与高度波动的手机市场深度绑定,多元化业务远未形成能够对冲主业风险的“第二增长曲线”。

传音的收入结构显示

在成本上升和竞争加剧的双重挤压下,向中高端市场突破、提升产品均价和毛利率,是所有低端市场玩家的必然选择。传音也为此付出了努力,通过TECNO的PHANTOM系列、Infinix的ZERO系列等产品线试水高端,并发布了卷轴屏、折叠屏等概念手机,展示其技术储备。

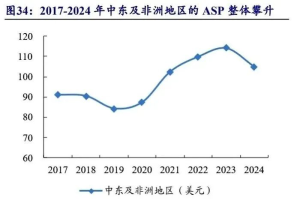

但从结果来看,高端化转型收效甚微,2025年上半年,其智能手机均价为547.5元,相较于2024年同期的553.1元甚至略有下滑。其品牌形象与“低价”标签深度捆绑,向上突破面临巨大的消费者心智阻力。在中东及非洲市场,尽管ASP有所提升,但传音在200美元以上价格段的份额依然很低。无法在高端市场立足,意味着传音将始终在利润微薄的“红海”中肉搏,难以建立稳固的品牌溢价。

传音的高端化转型仍面临巨大挑战

传音的成功更多是基于应用层面的本地化创新,而非底层核心技术的突破。随着全球市场竞争升级,专利问题正成为悬在其头顶的“达摩克利斯之剑”。2025年,传音在欧洲接连遭遇来自日本NEC、美国SPT公司以及华为的专利侵权诉讼,涉及视频编解码、图像滤波等核心技术领域。截至2025年6月,传音持有的授权专利仅2893件,与华为等巨头动辄十数万件的专利库相比,存在巨大差距。

尽管公司近年来持续加大研发投入(2025年前三季度研发投入同比增长17.26%),并积极布局AI等前沿技术,但技术积累非一日之功。专利短板不仅可能导致其面临高额赔偿或产品禁售的风险,更限制了其进入对知识产权保护更为严格的欧美等成熟市场的能力,使其全球化战略存在天然缺陷。

传音正加大对AI和物联网生态的投入

面对多重困局,传音在2025年12月选择赴港二次上市,计划募集约10亿美元。此举被外界解读为在股价低点寻求“补血”,以支撑其高昂的研发投入和新业务拓展。然而,此举也引发了市场的担忧,一方面,在股价低位进行股权融资会稀释现有股东的权益;另一方面,其应收账款在2025年显著增加,经营性现金流的改善主要源于减少采购付款,这可能暗示公司为维持出货量而向渠道压货,并非健康的经营信号。

赴港上市,或许能为传音的转型争取宝贵的时间和资金,并借助国际化平台讲述一个关于“新兴市场科技公司”的新故事。但资本市场终究看重的是实实在在的业绩和增长潜力。如果传音无法在2-3年内有效解决上述困境,验证新方向的可行性,那么这次“补血”能否助其走出低谷,仍是一个巨大的未知数。

结语

从“非洲之王”到利润腰斩,传音控股的困境是全球消费电子行业竞争加剧、供应链成本波动的缩影,也深刻暴露了其自身商业模式的脆弱性。过度依赖低价走量、核心市场遭遇强敌、新业务增长乏力、技术护城河不深,这些因素共同导致了其增长神话的褪色。