_画板-1.png)

欲戴皇冠,必承其重。在被禾赛科技抢先上市,并摘得了“中国激光雷达第一股”的头衔后,激光雷达赛道的另一个实力玩家速腾聚创,也在港股资本市场拔得头筹,拿下了“港股激光雷达第一股”。虽然速腾聚创2023年中递交招股书,2024年初即已成功上市,看似顺风顺水。但是这或许是在资本的压力之下,按下加速键的结果。

据其招股书显示,速腾聚创当初与投资人之间约定,速腾聚创如果未能在2024年12月31日前成功上市,则将可能面临62.12亿元的赎回。与此同时,其远高于禾赛科技等头部玩家的高估值、高发行价,也意味着财务投资人急迫的变现需求。而上市成功后的速腾聚创,能够“撑起”其近200亿港元的市值,还是一个未知数。

那么,在市值被高估的质疑之声下,速腾聚创上市以后的发展,路在何方?

上市即破发,高光之下暗藏多少泡沫?

2024年1月5日,速腾聚创以43港元的发行价登陆港股资本市场。上市之后,公司股价盘中一度破发 ,最低报41.50港元。直至到收盘时,才艰难保住了发行价。

值得注意的是,速腾聚创上市后,也以190亿港元的市值,成为全球市值最高的激光雷达上市企业,甚至超过了激光雷达上市企业其他后两家市值之和。

对于激光雷达赛道的玩家,速腾聚创的底气在于,随着智能汽车的快速发展,越来越多汽车厂商的车型会预先安装激光雷达,以实现自动紧急制动、自适应巡航等ADAS功能。不过,虽然有智能汽车等新概念的加持,但是如此高的估值,仍引发了资本市场的担忧。

一方面,对标同行的其他玩家,速腾聚创的业绩表现并无优势,但是其市值却远超禾赛科技等同一梯队的其他玩家,因此也被市场普遍认为,市值“虚高”。以科赛科技为例,截至美东时间1月12日收盘,禾赛科技在美股的股价为7.71美元,市值从昔日的308.2亿美元跌至如今不及10亿美元。

而相比禾赛,刚上市的速腾聚创就有191亿港元的市值。按当时汇率换算成美元其市值也达到了禾赛科技的两倍。

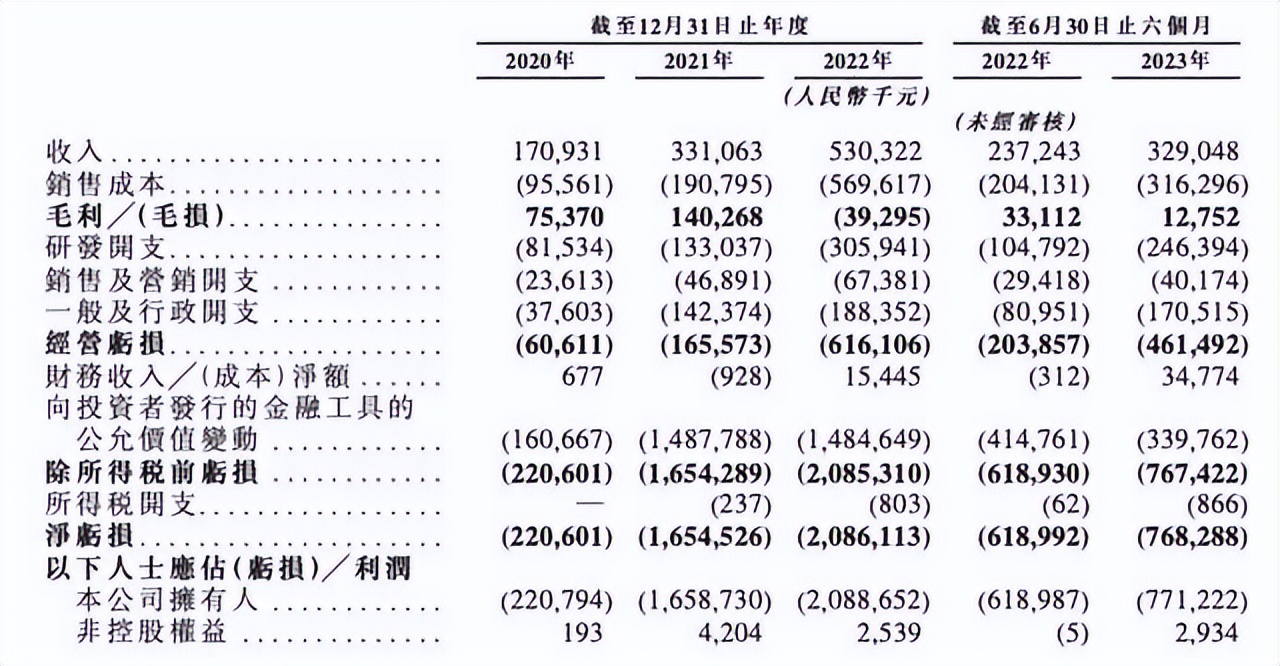

看完市值,再来对比二者的业绩,同样可以看出“差距”。首先,从营收绝对值来看,近年禾赛科技的营收水平远超速腾聚创。据二者公开数据显示,2020-2023上半年期间,前者营收分别为4.16亿元、7.21亿元、12.03亿元,以及8.7亿元。而后者分别为1.71亿元、3.31亿元、5.30亿元以及3.29亿元。

图源:速腾聚创招股书

其次,从亏损情况来看,速腾聚创的亏损“缺口”更大。以2022财年数据对比为例。从营收上来看,禾赛科技2022FY净亏损3个亿元,而速腾聚创净亏损7亿多元。与此同时,尽管速腾聚创2023年前三季度的激光雷达交付量增长迅猛,甚至超过了过去两年的总交付量,但是禾赛科技同期内,同样交出了同比增长超过300%的成交单。

因此,业内人士认为,虽然在美股资本市场,中国科技公司都难以逃脱被“低估”的命运,但是禾赛科技业绩高出速腾聚创2倍的营收规模,以及并不逊于其业绩增长水平的增速,都足以证明速腾聚创的市值,或许存在“水份”。

值得一提的是,在营收规模增长的同时,速腾聚创的亏损也在逐渐扩大。据其招股书数据显示,2020年、2021年、2022年经调整亏损分别为5993万、1.08亿、5.63亿;2023年上半年经调整净亏2.4亿,上年同期经调整净亏1.96亿。

这也意味着,在融资上市这场长跑“运动”中,速腾聚创难以仅靠上市一劳永逸。相反,会因为资本的推动,而承受更大的发展压力与焦虑。

严重依赖ADAS激光雷达,走量产品恐难撑起大局

作为先于速腾聚创上市的激光雷达公司,禾赛科技的业绩过于依赖近两年以来乘用车ADAS市场,就曾频繁受到投资者质疑。具有讽刺意味的是,同时布局硬件与软件产品的速腾聚创,发展路线也越来越像禾赛科技。

公开资料显示,速腾聚创成立于2014年,以激光雷达硬件为基础,同时布局人工智能感知软件形成解决方案。据其招股书介绍,速腾聚创的营收组成分为产品、解决方案、服务及其他三部分。具体而言,为速腾聚创贡献业绩的,既有激光雷达硬件产品,还有涉及感知软件的 HyperVision,以及车路协同的V2X解决方案等。

而按照禾赛科技以激光雷达为主营业务的定位,这原本是速腾聚创的差异化之处,以及行业优势所在。不过,随着智能汽车逐渐成为主流,激光雷达的市场需求被快速激活,而ADAS激光雷达产品贡献的营收占比,也在速腾聚创的业绩大盘中显得越来越重要。

招股书数据显示,用于ADAS的激光雷达产品在2020年仅占3.6%,到了2022年也仅占30%,当时用于机器人及其他的激光雷达占比则为45.1%。直到2023年上半年,ADAS激光雷达产品占比进一步提升至44.7%,甚至首次成为其最大的收入来源。

值得注意的是,虽然激光雷达的市场需求激增,但是由于行业竞争十分激烈,因此下游汽车厂商的“价格战”也在所难免,而由于下游企业在议价方面更占优势,因此也间接损害上游供应端企业的毛利率。

据速腾聚创招股书中数据显示,其用于ADAS的激光雷达产品的平均售价,已经从2020年的2.25万元降低至2023年上半年的3700元。在这样的行业趋势之下,速腾聚创的毛利率也直线下滑,从2020年的44%下降至2023年上半年的3.9%。

至此,速腾聚创用于ADAS的激光雷达产品,已然成为了一款名副其实的“走量产品”。这对于速腾聚创提升营收规模、盈利水平而言,都可谓是一种重创。

更为致命的是,ADAS激光雷达产品,正在被一些车企大厂“嫌弃”。例如,此前特斯拉创始人马斯克表示:“激光雷达上车是一件愚蠢的事。而特斯拉一直坚持采用摄像头作为它的传感器。”此后,特斯拉更是放言:“激光雷达就像是人身上长了一堆阑尾”、“激光雷达是傻子的玩意”等,拼命吐槽激光雷达等汽车雷达感知硬件。

2022年10月,特斯拉甚至做了一个“疯狂”的决定:用纯视觉全面取代超声波传感器。此后,特斯拉汽车自动驾驶感知硬件,甚至只有摄像头(图像传感器),而没有任何雷达硬件。

据观察,在特斯拉的号召力之下,国内一些智能汽车厂商也有效仿特拉斯、弃用激光雷达的倾向。这也意味着,速腾聚创押注的,是一个可能没有太多“未来”的产品,而用于ADAS的激光雷达产品,恐怕难以撑起速腾聚创的未来。

投资者态度摇摆,速腾聚创的未来堪忧

实际上,港交所并非是速腾聚创上市的最初目标。早在2021年,关于速腾聚创将于2022年在美上市的消息,就传得沸沸扬扬。不过,最终速腾聚创赴美上市没有下文,而是转战港交所。

而在港交所递表之前,速腾聚创也曾经历了14轮的资本“接力赛”。公开资料显示,参与速腾聚创投资的团队包括菜鸟、小米、移动、云峰基金、复星、北汽、上汽、比亚迪、吉利等32名境内投资者,以及1名境外投资者。

只是,一些投资机构对速腾聚创的态度,却一直是左右摇摆,甚至直至速腾聚创递表,依然通过对赌协议,“将了速腾聚创一军”。以截至IPO前,仍持有速腾聚创11.03%股权,是企业第二大股东的菜鸟为例。

作为速腾聚创最大的机构股东,菜鸟以及背后的阿里系与速腾聚创的关联交易十分密切。例如,在与关联方重大交易披露中,速腾聚创销售、购买商品及服务的关联公司均为阿里系企业,包括阿里云、阿里巴巴达摩院、天猫、淘宝等。

然而,2022年10月27日及2023年4月14日,菜鸟分别将持有的139.92万股、348.34万股的C系列优先股再次获重新指定为G-2系列优先股分别转让给多家资本。

而在上市之后,速腾聚创的股价也并未表现出多强的增长势头,根本原因或许在于,一方面其过去三年累计亏损近40亿,在价格战拉低毛利率的同时,正向盈利遥遥无期。

另一方面,速腾聚创的内部经营压力并不小。据速腾聚创2023年中报显示,其销售费用同比增长36.56%,行政开支同比增加80%来到了2.03亿,而研发费用增长至2.46亿,增长超过一倍。

与此同时,随着速腾聚创客户的增多,速腾聚创的量产交付能力正在面临考验。例如,2023年8月,小鹏汽车创始人何小鹏公开表示,其交付速度较慢,主要原因是供应商速腾聚创开始并未准备足够多的激光雷达,由此也将速腾聚创交付能力不足的尴尬,暴露在大庭广众之下。

种种迹象表明,上市以后的速腾聚创,最大的挑战在于其盈利能力不足。加上其重金押注的ADAS激光雷达产品前途未卜,不仅毛利率不高,而且正有被一些车企“弃用”的趋势。由此,也让当前市值仅200亿港元的速腾聚创,在二级资本市场缺少想象力。

但愿速腾聚创这个置身激光雷达赛道的头部玩家,能在这场全新的资本“博弈”的新战役中,能给行业带来惊喜。而不是明知道前面是一条看不清的道路,却使出浑身解数不顾一切向前冲。

作者:尼古

编辑:尼克

免责声明:本文基于已公开的资料信息或受访人提供的信息撰写,但财狗商业评论及文章作者不保证该文章提及或者展示关联等信息资料的完整性、准确性。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。