_画板-1.png)

顶着“互联网医美平台第一股”光环的新氧,如今正深陷一场前所未有的风暴。2025年11月,上游童颜针厂商普丽妍的一纸“封杀令”,将新氧旗下46家诊所列入“黑名单”,如同投下了一颗重磅炸弹,引爆了整个医美行业的供应链矛盾。

紧随其后,一份“惨不忍睹”的2025年第三季度财报,更是将其转型的阵痛与财务的窘境赤裸裸地展现在公众面前。被上游围剿、遭用户投诉、业绩巨亏……新氧,究竟怎么了?

上游厂商的反攻

普丽妍将新氧旗下诊所列入“黑名单”,引爆供应链矛盾。

2025年11月22日,童颜针厂商普丽妍发布声明,公开点名79家“非官方合作医疗机构”,其中新氧旗下的46家“新氧青春诊所”赫然在列,占比近六成。普丽妍的指控刀刀见血:

1. 非官方授权:与这些机构不存在任何正式合作关系,不承担正品保证。

2. 医生未培训:未对其医护人员进行过专业的注射培训,存在安全隐患。

这无异于一场公开的“宣战”,新氧迅速反击,于11月24日发表声明,强调其产品均由合规企业供货,可全程追溯验真,医生也具备合法执业资格。新氧甚至强硬地发出律师函,指责普丽妍的行为“干预正常市场竞争”。

然而,普丽妍的行动并非孤例,这只是医美上游厂商对新氧“低价策略”积怨已久的总爆发。早在2025年6月,另一家童颜针巨头圣博玛就曾发布声明,称新氧青春诊所使用的“艾维岚”童颜针非官方授权,并质疑其医生培训的合规性。更早的2024年4月,锦波生物也曾抗议新氧平台低价销售其核心产品“薇旖美”。

面对上游的轮番“炮轰”,新氧摆出了“硬刚”的姿态,在回应圣博玛时,新氧甚至发表了一篇火药味十足的《不致歉声明》,抛出了一个颠覆行业的观点:

“新氧青春诊所销售的核心是医生的医疗服务,艾维岚等产品仅为服务中的耗材,如同餐馆使用食材,食材供应商无权干涉菜品定价。”

这场看似简单的商业纠纷,实则揭开了医美行业价值链条上最深层的矛盾——定价权之争。新氧,这个昔日的渠道平台,正试图通过亲自下场做终端,从上游厂商手中夺回价格的主导权。

低价策略的双刃剑

让上游厂商集体“反水”的,正是新氧激进的低价策略。以童颜针为例,这款曾被视为“抗衰利器”的高端产品,价格一度维持在万元以上。但新氧的入局,彻底搅乱了市场。

奇迹童颜1.0:2025年4月推出,采用普丽妍产品,厂商指导价1.68万元/支,新氧定价4999元/支。

奇迹童颜2.0:2025年6月推出,采用圣博玛的艾维岚,市场均价1.88万元/支,新氧定价5999元/支。

奇迹童颜3.0:2025年9月,新氧联合西宏生物推出定制款,价格直接下探至2999元/支,创下行业新低。

这种近乎“腰斩”再“腰斩”的定价,让厂商无法容忍。哈尔滨某医美机构负责人一针见血地指出:“按照原本的代理模式,二级代理卖给三级代理可能就是5000元左右的价格,现在新氧以这个价格卖给消费者,厂商没办法出货了。”

新氧为何要冒着与整个供应链为敌的风险,也要将“价格打下来”?这背后是其深刻的转型焦虑和战略图谋。

首先,这是新氧的“背水一战”,随着抖音、小红书、美团等巨头强势切入医美赛道,新氧作为垂直平台的流量红利正被快速稀释。其核心的线上信息服务业务持续萎缩。财报显示,2024年其信息及预约服务收入同比锐减19.3%。为了生存,新氧不得不从轻资产的线上平台,转型为重资产的线下“新氧青春诊所”,试图打造新的增长引擎。

其次,新氧创始人金星试图扮演“行业破局者”,他曾公开表示:“天下苦上游久矣,我总觉得需要有人揭竿而起。”在他看来,中国医美行业陷入了一个“恶性循环”:上游成本高企→机构抬高售价→消费者因价高转向“黑医美”→行业信任受损,获客成本攀升→价格被再次推高。新氧的低价,正是要打破这个循环,通过压缩营销和渠道成本,让价格回归“价值”。

然而,这场围绕定价权的战争,暴露了医美产业三大结构性矛盾:价值分配权之争(谁定价)、渠道控制权之争(谁掌握用户)和产业主导权之争(谁定义行业未来)。新氧的互联网打法,正与传统厂商“医疗专业主义”的逻辑发生激烈碰撞,冲突在所难免。

财报揭示的困境

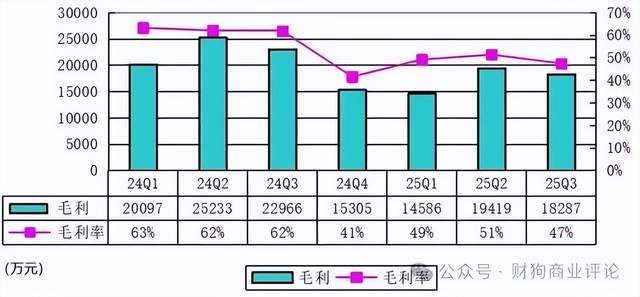

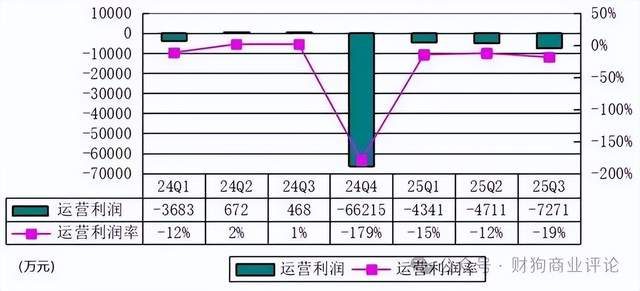

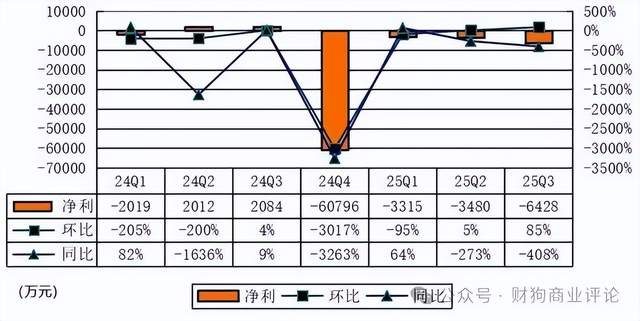

如果说与上游的冲突是外部压力,那么新氧2025年第三季度的财报,则无情地揭示了其内部的巨大困境。这份财报,可以说是其转型阵痛最真实的写照。

核心数据让人不忍直视:

净亏损:2025年Q3净亏损6428万元,而去年同期为净利润2030万元,同比由盈转亏,降幅高达408%。

运营亏损:运营亏损。7271万元,运营利润率跌至-19%。

毛利率暴跌:整体毛利率从去年同期的62%骤降至47%,下滑了15个百分点。

财报数据背后,是新氧业务结构的剧烈震荡。一方面,线下诊所业务(美容治疗服务)收入同比飙升305%至1.84亿元,成为第一大收入来源,这似乎是转型成功的信号。但另一方面,其赖以起家的传统线上业务正全面承压,信息和预约服务收入同比下降34.5%;医疗产品销售和维护服务收入同比下降25%;其他服务收入同比暴跌67.6%。

这种“拆东墙补西墙”式的增长,代价是巨大的,新业务的毛利率仅为23.7%,远低于传统平台业务,直接拖垮了整体盈利能力。为了支撑线下诊所的扩张,新氧的成本和费用急剧攀升。

Q3总运营费用同比增长13.6%至2.56亿元,其中与线下扩张直接相关的销售与市场费用、一般与行政费用分别增长了13.8%和26.7%。

更危险的信号是现金流的枯竭,截至2025年9月30日,新氧的现金储备已从2024年底的12.53亿元下降至9.43亿元,9个月内“烧掉”了超过3亿元。这场重资产的转型游戏,正在快速消耗新氧的“弹药”。

尽管新氧管理层强调单店模型健康,部分门店已实现盈利,但整体“越扩张越亏损”的魔咒难以打破。财报数据清晰地表明,新氧正深陷转型泥潭,规模的扩大并未带来效应,反而加剧了亏损。

消费者的声音

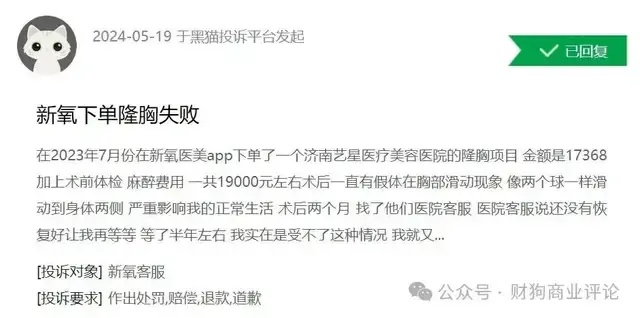

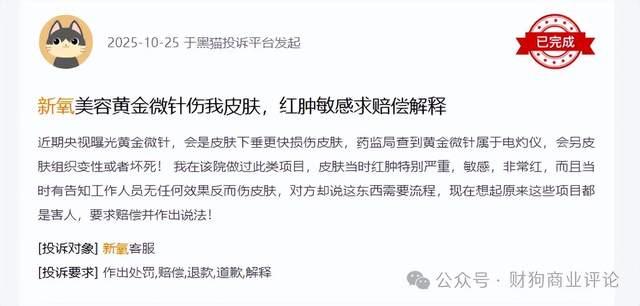

在商业模式和财务数据之外,新氧面临的另一大危机,来自于消费者的信任崩塌。在黑猫投诉等平台上,关于新氧的投诉量已从早期的数百条飙升至1300多条,内容触目惊心,集中在医美事故、虚假宣传、退款困难等方面。

在黑猫投诉等平台,关于新氧的投诉量激增。

低价策略的背后,是服务质量和安全性的巨大问号。

除了医疗事故,曾经作为新氧核心竞争力的“美丽日记”也早已“变了味”,虚假宣传和诱导消费的投诉层出不穷。

当问题不断出现时……这些问题将日以继夜的严重侵蚀着用户对平台的信任。

正如行业分析师柏文喜所言,新氧真正的命门在于“可持续信任”。一旦低价爆品出现大面积医疗事故或假货纠纷,信任的崩塌会瞬间放大,门店和平台都会被连带摧毁。在低价的诱惑下,如果牺牲了安全、效果和服务,无异于饮鸩止渴。

新氧,何处是归途?

毫无疑问,新氧正站在一个生死攸关的十字路口。旧的平台模式难以为继,新的线下转型之路又布满荆棘。它试图以“价格屠夫”的角色重塑行业,却发现自己陷入了与上游供应商、合作机构乃至消费者的多重对立之中。

低价策略是一把锋利的双刃剑,它为新氧的线下业务带来了初期的流量,却也点燃了供应链的战火,并埋下了服务质量和信任危机的地雷。惨淡的财报数据,更是对这场豪赌式转型发出了严厉的警告:在找到可持续的盈利模式之前,现金流还能支撑多久?

新氧的故事,是中国互联网企业从轻资产平台向重资产服务转型的一个缩影。未来的竞争,绝不仅仅是价格的竞争。金星和他的团队需要向市场证明,他们不仅能“把价格打下来”,更能建立起一个真正“安全—效果—服务”三位一体的健康体系。否则,当资本耗尽、信任破产,留给新氧的,或许只剩下一地鸡毛。

作者:尼古

编辑:尼克

免责声明:本文基于已公开的资料信息或受访人提供的信息撰写,但财狗商业评论及文章作者不保证该文章提及或者展示关联等信息资料的完整性、准确性,不代表任何机构立场,如涉侵权请联系删除。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。