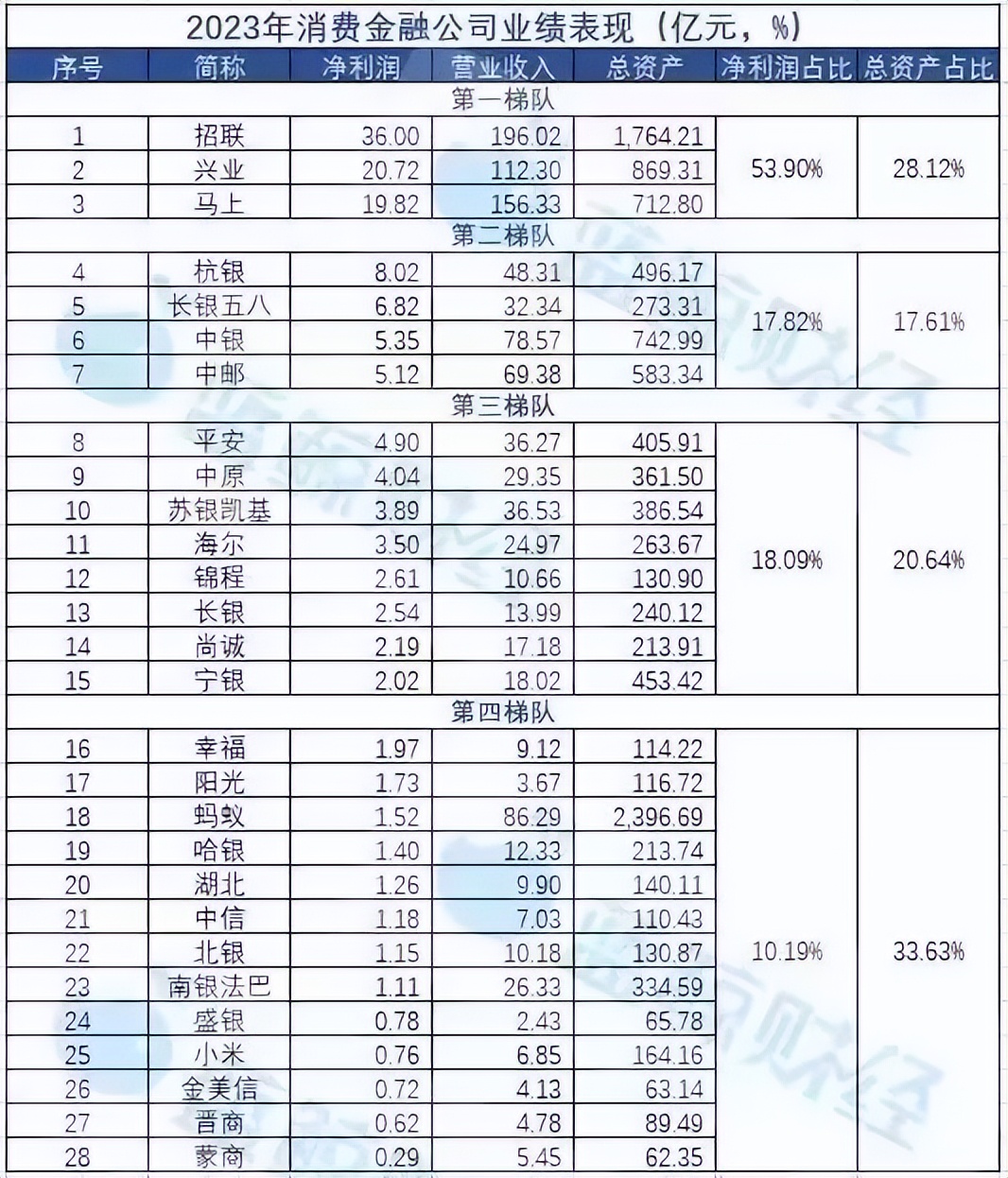

_画板-1.png)

引言:

作为红衣教主周鸿祎旗下最赚钱的公司,奇富科技从去年6月开始到最近宣告完成1.5亿美元的股票回购计划,以及2023年财报后又宣布的新增3.5亿美元回购计划。

这表明,周鸿祎在网贷生意领域,向外界持续透露着业务前景信心。

然而,银行巨头们喊着要过紧日子的背景下,奇富科技也有了压力。后疫情时代,贷款利率持续下滑、优质客群的借贷意愿降低,部分客群的还款能力也逐渐承压,奇富科技增长的边际效率在递减。

01

刚回购完毕,又宣布新一轮回购计划

4月3日,奇富科技发公告称,其2023年股票回购计划已基本执行完毕。该计划自2023年6月20日起,授权公司在12个月内回购总价值高达1.5亿美元的美国存托股份(ADS)或A类普通股,截至3月28日,该回购计划已完成。

据奇富科技公告,此次回购涉及934.85万股ADS,平均每股ADS的价格为16.02美元,公司计划依规注销所有回购的股份。

紧接着,奇富科技董事会又批准了一项新的股份回购计划。根据该计划,该公司将在自2024年4月1日起的12个月内,回购价值不超过3.5亿美元的ADS或A类普通股。股份回购将根据市场条件,在公开市场以现行市场价格、通过私下协商交易、大宗交易或通过其他法律允许的方式进行。

据悉,目前该公司已开始执行新一轮回购计划。

02

三年大挣140亿

花重金回购股票,奇富科技暗藏“玄机”,主要是公司的生意实在太挣钱了。

对于360奇富科技,很多朋友都不熟悉,但说起它的主打产品“360借条”,应该很多人都知道。没错,就是360奇富科技旗下的贷款产品。

(图源:360集团)

(图源:360集团)360奇富科技的前身是2015年成立的360金服,随后在2016年7月成立360金融集团,并于2018年在美国纳斯达克上市。

(图源:天眼查)

(图源:天眼查)随后在P2P遭遇强监管后,360金融便踏上更名之路。2020年8月,公司品牌由“360金融”更名为“360数科”,去掉金融属性,贴上了科技的标签。去年2月,360数科再次宣布公司品牌更名为了现在的奇富科技,与360品牌进行了切割。

深扒历史,倒不是为了翻老底,而是想说正因为奇富科技知晓互联网金融贷款业务的监管打击的风险,所以从2019开始其就发起了一场针对自身业务模式的大变革。其中的关键便是从重资本模式向轻资本模式转型,由此产生的收入划分为“平台服务”。

目前,奇富科技已经发展成为一个庞大的网贷平台,凭借高利率的贷款和高额服务费赚取了丰厚的利润。

奇富科技生意核心是通过撮合贷款,赚取利息和服务费。别看着生意模式很简单,但它却是周鸿祎旗下最赚钱的公司。

这个公司到底有多赚钱呢?

作为奇富科技从2019年至2021年的净收入总额分别约为92.1元、135.6亿元、166.4亿元,每年都在大幅增长。受疫情影响,从2022年开始奇富的净收入未能继续实现大幅增长,但哪怕如此,奇富科技在2022年还是稳中有进,全年净收入为165.54亿元,在2023年也依然保持稳定,全年净收入162.90亿元。

净利润方面,在过去三年奇富科技赚了140亿元,而周鸿祎的起家业务——360集团,2021年至2023年9月,亏了17个亿。对比之下,奇富科技可谓是利润奶牛。

这个数据有多惊人呢?大家都在抨击消费金融是吸血,消费金融是罪恶的资本,但相比奇富科技的吸血能力,消费金融公司就相形见绌了。

(图源:蓝鲸财经)

(图源:蓝鲸财经)或许是“有钱了就任性”,奇富科技2023年累计分红总额达1.7亿美元

为周老板造富的,是背后庞大的金融机构和借款人。

过去一年,其合作金融机构达157家,促成3040万人成功借款,平台总贷款撮合及发起规模为4758.31亿元,在贷余额为1865亿元。

这门生意,奇富科技玩出了“粘性”,平台复贷量达91.6%,平均每个人的合约期限,达到11.21个月。

而且奇富科技还笼络了2.354亿名潜在客户,通过其渠道借钱,门槛低、利息高。

从”360借条”APP看到,其宣称最快5分钟到账,仅需满足两项申请条件,一是年龄在18-55周岁,二是身份证及银行卡持有人为本人即可。

(图源:奇富科技)

(图源:奇富科技)03

红衣教主也要“过紧日子”

当然,周鸿祎的网贷生意也并非一帆风顺。近年市场利率政策的不断调整和市场竞争的加剧,正在面临着不少压力和挑战。

(图源:网络)

(图源:网络)一方面,在净息差压缩,银行巨头们纷纷喊着要过紧日子的背景下,身为放贷业务的奇富科技难以独善其身。

去年,奇富科技撮合类服务收入下滑,尤其轻资本模式下的撮合进项,少了9亿元,降幅为22%。整体贷款撮合规模,则全年上升15.4%,其差额主要在于,降息周期下,奇富的所得减少。

另外,自疫情以来,经济复苏缓慢、房地产行业持续萎靡,曾经以此为放贷大头的不少商业银行或金融机构们被迫开始陷入了“资产荒”。

在这种情况下,转战零售业务,也就是发力互联网消费贷,直接面向个体客户,而不是通过助贷公司渠道来推广和销售其消费贷产品,成了大多数商业银行选择的破局点。

理由很简单,在零售业务上,招商银行等不少“白马股”们已经充分验证了这一条道路的增长想象力。

以前经济好时,放贷可以看做是增量市场,但现在进入了存量竞争阶段,所以银行或放贷机构们只有握在自己手里的用户资源,才算是自己的优势,假借于奇富科技等助贷机构们的,并不算是真正的护城河。

如此一来,曾经的合作方变成了现在的竞争者,那么这势必会侵蚀掉众多互联网助贷机构们作为“中间人”的平台服务营收份额,算是在一定程度上断掉了奇富科技们的一条成长性臂膀……

另一方面,随着“信贷驱动服务”营收规模的增长,奇富科技也遭遇了资产质量恶化的困境。

截止到2023年末,奇富科技平台金融机构发起贷款的90天+逾期率已经达到了2.35%。而在2020-2022年,其90天以上逾期率尚且为1.48%、1.54%、2.03%,整体呈连续上扬趋势。

其中,截止到2023年3月末、6月末、9月末、12月末,奇富科技的90天+逾期率分别为2.18%、1.84%、1.82%、2.35%。

很明显,奇富科技没能按时还款(超过3个月期限)的人数在去年第四季度出现了猛增,这说明平台积累的风险也正在一步步放大。

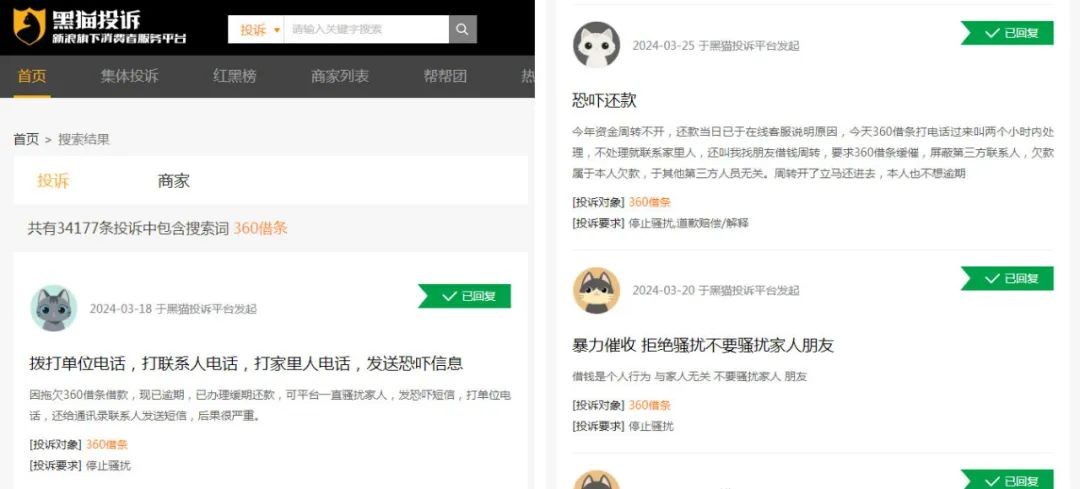

在这种情况下,为了提高偿付率,360借条不仅自身实施了有力的催收手段,而且外包给了鱼龙混杂的第三方催收团队,这也使得在第三方投诉平台上,奇富科技旗下的“360借条”投诉量已经超过了3.2万条。

其中,暴力催收、威胁恐吓的投诉占据了大多数。

(图源:黑猫投诉平台)

(图源:黑猫投诉平台)虽然说“欠债还钱,天经地义”,但是贷款催收并非没有边界。根据《商业银行互联网贷款管理暂行办法》规定,商业银行应明确与第三方机构的权责,要求其不得对与贷款无关的第三人进行清收。

然而在360借条的不少投诉案例里,有相当一部分借款人表示自己没有失联,且有强烈的还款意愿,但还是遭到了暴力催收,并且波及到了亲朋好友和家人……

截止2023年低,奇富科技在贷余额超过年利率24%的部分占比接近于0,这意味着,其在放款费率上合规,更大的压力在收回贷款。

这会始终考验周的团队,需加强识别和拦截高风险客户的能力,特别是,当前宏观经济存在不确定性,部分借款人会存在经济困难。

据称,奇富科技已加强信用审批系统,且调整风险管理模型,并对新应用程序采取更严格的标准,以压降潜在的风险。

放贷生意还能一直赚下去吗?对周鸿祎来说,现在赚钱固然重要,但是能够安全地赚钱,那才是更加关键的事情。

作者:尼古

编辑:尼克

免责声明:本文基于已公开的资料信息或受访人提供的信息撰写,但财狗商业评论及文章作者不保证该文章提及或者展示关联等信息资料的完整性、准确性。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。