_画板-1.png)

2026年1月25日晚,一纸公告,为“奶酪第一股”妙可蓝多持续近十年的创始人时代,近乎决绝地按下了暂停键。公告内容冰冷而直接:公司创始人、61岁的“奶酪女王”柴琇,被董事会免去副董事长、总经理及法定代表人职务。

“免职”与“辞职”,一字之差,在资本市场的语境里却有天壤之别。前者往往意味着非自愿的、带有问责性质的权力剥离。更具戏剧性的是,妙可蓝多同步披露,已就一项价值上亿的未履行补偿承诺,向柴琇本人正式提起了仲裁。创始人亲手缔造的商业帝国,最终将自己告上了仲裁庭,这无疑是商业史上令人唏嘘的一幕。

这不仅仅是一位企业家的黯然退场,其背后,是一场持续了五年的、关于控制权的漫长博弈,是草莽英雄式的创业文化与体系化商业文明的激烈碰撞,更是资本与创始人之间“爱恨情仇”的经典缩影。故事的另一位主角,正是如今牢牢掌控着妙可蓝多的乳业巨头——蒙牛。

一笔1.29亿的旧账与一纸未兑现的承诺

商业世界里,压倒骆驼的最后一根稻草,往往不是什么惊天动地的宏大叙事,而可能就是一笔算不清的旧账。这次将柴琇推向出局边缘的,正是一桩始于多年前的复杂资本运作。

我们不妨把时间拨回到2018年。彼时的妙可蓝多正处于高速扩张期,柴琇主导公司参与设立了一支名为“上海祥民”的并购基金,妙可蓝多作为有限合伙人(LP)投了1个亿。故事的关键在于,这支基金为一家叫做“吉林耀禾”的公司提供了担保,而这家吉林耀禾,被外界普遍认为是柴琇家族商业版图中的一环。

更巧的是,2020年,吉林耀禾向蒙牛借了7个亿。这么一来,一个复杂的关联三角形成了:上市公司(妙可蓝多)参股的基金,为创始人(柴琇)的关联方(吉林耀禾)提供了担保,而这笔债务的债权人,恰恰是后来成为上市公司控股股东的蒙牛。

风险的种子就此埋下,后来吉林耀禾果不其然地债务违约,还不上钱了。作为债权人的蒙牛,自然要启动法律程序,追索债权,而作为担保方的并购基金及其底层资产,就面临被查封、拍卖的风险。这么一来,妙可蓝多当初投进去的1个亿,连本带息都可能打了水漂。

从风险提示到提起仲裁,两份公告揭示了事件的演进

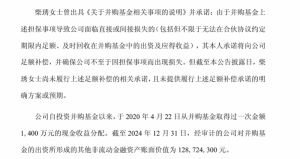

面对如此窘境,柴琇曾白纸黑字地出具了一份《关于并购基金相关事项的说明》,承诺:如果因为这个担保事项给上市公司造成了损失,她本人将“足额补偿”,确保公司不受损失。这在当时,无疑是给投资者吃下的一颗定心丸。

然而,时间来到2025年,承诺并未兑现。据妙可蓝多公告,公司董事会自2025年1月起,多次通过口头、书面等形式敦促柴琇履行承诺,但始终未得到明确的解决方案。最终,耐心耗尽的董事会,选择了最强硬的方式——免职,并提起仲裁。

公告中明确指出柴琇曾作出补偿承诺但尚未履行。

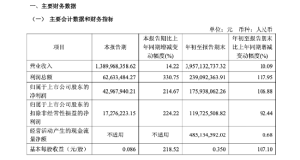

这笔烂账对公司的财务冲击是实实在在的,公司公告称,拟对这笔1亿元的投资(账面价值约1.29亿元)全额确认公允价值变动损失,再加上其他相关资产的减值,预计将减少公司2025年度归母净利润1.19亿元至1.27亿元。要知道,妙可蓝多2025年前三季度的净利润也才1.76亿元,这一下就可能抹去近七成的利润。这或许是蒙牛主导的董事会无法再容忍的。

从“奶酪女王”到“白衣骑士”再到棋盘易主

当然,一笔违约的承诺只是“最后一根稻草”,柴琇的出局,根源在于一场长达五年的控制权博弈,是两种截然不同的商业文化碰撞的必然结果。

说起柴琇,绝对是个传奇人物,这位来自吉林的东北大姐,早年做过房地产,身上带着一股“敢赌、敢冲”的劲儿。她深谙资本运作,2015年通过一系列复杂操作,将自己的乳品资产“广泽乳业”装入上市公司华联矿业,实现了“变相借壳”,让妙可蓝多成为了“A股奶酪第一股”。

在商业嗅觉上,柴琇无疑是顶尖的,她精准地踩中了国内奶酪市场崛起的风口,尤其是在儿童奶酪棒这个细分赛道上。一句“妙可蓝多,妙可蓝多,奶酪棒,奶酪棒”的魔性广告,配上“汪汪队”的超级IP,迅速占领了孩子们和家长们的心智。从2016年到2019年,公司营收从5亿飙升至17亿,一举成为国产奶酪的领军者,柴琇也因此被冠以“奶酪女王”的称号。

然而,这种高举高打的营销模式,也让公司的资金链时刻紧绷。为了支撑扩张,柴琇在资本规则的边界上游走。早在2019年,妙可蓝多就曾因控股股东关联方违规占用上市公司资金近2.4亿元而收到监管的警示函。这种“草莽英雄”式的风格,在创业初期是成功的关键,但也为日后的冲突埋下了伏笔。

早在2020年,柴琇就因资金违规问题受到过监管处罚。

正当妙可蓝多为资金发愁之际,一位“白衣骑士”出现了,他就是蒙牛。对于蒙牛来说,液态奶市场增长见顶,急需寻找新的增长曲线,而奶酪正是那个前景广阔的赛道。自己从头做,不如直接投资一个行业龙头来得快。于是,一场“郎有情,妾有意”的资本联姻开始了。

2020年1月,蒙牛小试牛刀,斥资约7.45亿元,又是受让股份,又是增资子公司,正式入股妙可蓝多。值得玩味的是,当时的入股协议中就暗藏了一个“股权上翻”的条款,为后续的资本运作预留了筹码。

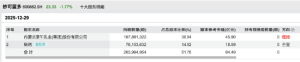

资本的故事一旦开始,往往就不会轻易结束。蒙牛的野心显然不止于战略投资。2021年,蒙牛豪掷30亿元,全额认购了妙可蓝多的定向增发,持股比例一举跃升至28.46%,正式取代柴琇,成为控股股东。此后,蒙牛通过二级市场增持、要约收购等方式,步步为营,到2026年1月,持股比例已高达37.04%,而柴琇的持股比例则稀释至14.92%。

截至2025年底的股东结构,已清晰显示蒙牛的控股地位。

控制权的转移,必然伴随着管理权的渗透。2021年,蒙牛系财务老将蒯玉龙“空降”妙可蓝多,出任财务总监。这一招,可谓是抓住了公司的“钱袋子”,也标志着蒙牛开始系统性地植入其管理标准。蒯玉龙,正是此次接替柴琇出任总经理的人。

这么说吧,柴琇的风格是个人色彩浓厚的创始人驱动,而蒙牛(及其背后大股东中粮)则代表着强调合规、风控与流程的现代企业治理体系。两种商业文化的碰撞不可避免。在蒙牛看来,一个充满个人色彩和隐性风险的“独立王国”,显然不如一个规范、可控、能融入其大乳业版图的业务单元来得可靠。业内人士也表示,要实现与蒙牛的深度协同,“去柴琇化”或许是必然路径。

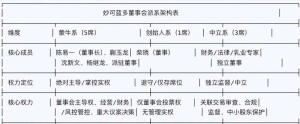

董事会的权力结构变化更是直观,在目前的董事会中,蒙牛系占据了绝对主导地位,而创始人柴琇仅剩一席董事之位,失去了经营管理实权。当导火索事件发生,柴琇未能履行承诺时,蒙牛顺理成章地启动了免职程序,完成了对妙可蓝多的全面接管。

董事会权力天平的倾斜,早已预示了创始人时代的终结

妙可蓝多将驶向何方?

随着柴琇的退场,妙可蓝多正式进入了“蒙牛时代”。新任总经理蒯玉龙的上任,标志着公司从创始人驱动,彻底切换到了职业经理人管理时代。这位CFO出身的CEO,风格务实,强调数据驱动和精细化运营,这或许正是高速扩张后的妙可蓝多所需要的。

短期来看,妙可蓝多无疑面临着阵痛。首先是业绩承压,上亿元的资产减值将直接冲击2025年的财报。其次,创始人出局可能带来的团队动荡和文化磨合,也需要时间来消化。股价的波动也反映了市场的担忧。

从一度高达84.5元的“奶酪茅”,到如今的股价,资本市场见证了妙可蓝多的起伏

但从长期看,蒙牛的全面掌舵也带来了巨大的想象空间。

在新的乳业航母巨头扶持下,一个更专业、更高效、更具协同效应的妙可蓝多,正试图从“儿童奶酪棒”的单一标签中走出,成为一个覆盖全场景的“全能型奶酪企业”。2025年前三季度业绩的回暖,似乎也印证了调整正在显现成效。

数据显示,妙可蓝多在2025年的业绩呈现回暖趋势

然而,前路并非一片坦途。

总而言之,柴琇的出局,是妙可蓝多一个时代的结束,也是另一个时代的开始。这位“奶酪女王”用她的胆识和魄力,将一个区域乳企带成了全国龙头,也因其在资本运作和公司治理上的瑕疵,最终将权杖交出。

如今,棋盘易主,蒙牛这位棋手将如何落下后续的棋子,妙可蓝多这艘奶酪巨轮又将驶向怎样的未来?这一切,都值得我们持续关注。这不仅是一家公司的故事,更是中国消费品行业资本化、现代化进程中的一个生动注脚。